■確定拠出年金は誰もが加入できる時代に

2001年に法制化された確定拠出年金(DC/401k)。公的年金の足りない分の補完として、現在、企業型と個人型合わせて約600万人の方が加入しています。国はより加入者を増やしていこうと法律の改正をしました。来年1月1日より、これまで個人型の加入者になれなかった公務員や専業主婦、そして企業型確定給付年金(DB)の加入者までが、個人型の確定拠出年金の加入者になれるようになりました。これにより確定拠出年金は原則誰もが加入できるようになったのです。

■良い制度なのに知られていなかった確定拠出年金

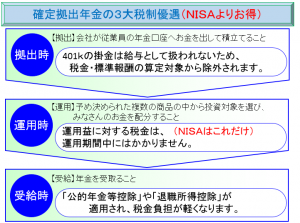

専門家からは、下図にあるように税制優遇などで『老後資金づくりの最強の味方』『やらないと損』などと説明される確定拠出年金ですが、これまでは大手企業の企業型による普及が中心でした。制度を運営する金融機関にとっては、少人数での加入は、ビジネスとして成り立たなかったからです。個人型に関しても、積極的に営業している金融機関はごく少数で、そのため確定拠出年金の制度自体を知らない方が多かったのです。

■確定拠出年金の課題は『投資教育』

国にある意味お尻を叩かれ、来年1月1日に向けて積極的に確定拠出年金を営業する金融機関が増えてくる予想とされます。一方で加入者の方にとっては、税制優遇で最強のメリットを享受できるものの、課題も見えています。確定拠出年金は運営管理機関が準備した金融商品から加入者自ら選択し、その運用結果については自己責任となっています。そのため企業型については、企業に導入時の教育および継続教育を義務付けています。しかし個人型については、自分で勉強して商品を選択しなければなりません。これまで確定拠出年金(DC/401k)を知っている方々の中で、一部敬遠されていたのは、この運用(=金融商品の選択)を自らやらないといけない、面倒くさい、わからない?といった理由でした。また最近は少なくなりましたが、当初は企業型についても運用や投資ということを社員にやらせることを好まない経営者の方も多かったように思います。

■確定拠出年金をキッカケに個人の資産運用の基礎を学ぶ人が増える

それでも『投資教育』さえクリアすれば、やはり確定拠出年金は老後資金づくりには一番合理的な制度です。企業型においては、DCコンサルタントやファイナンシャルプランナー等の専門家が定期的に勉強会を開催したり、個別の相談に対応したりできる仕組みを会社が福利厚生として、導入する企業が増えてくるでしょうし、個人型においてもそういった一般向けセミナーや個人相談対応が増加すると予測されます。日本もかっての高度経済成長の時代までは運用について考える必要がありませんでしたが、いまや10年国債までがマイナス金利となる異常な低金利、ちまたにはリスク金融商品が溢れています。確定拠出年金をキッカケに個人の資産運用について学ぶ方々が増えればいいなと思います。